Analizan el impacto del aumento de la hacienda y la menor oferta sobre el precio al consumidor y los nuevos aumentos se trasladarán a la góndola próximamente.

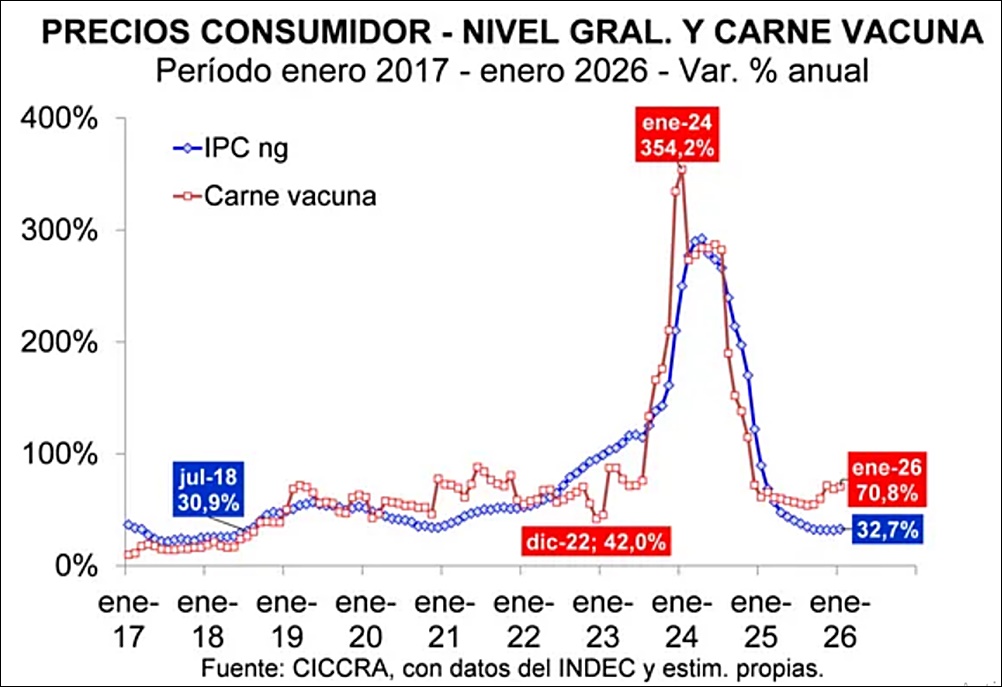

El sector cárnico enfrenta un escenario complejo marcado por la baja faena, la sequía y la firmeza de los valores. Según la Cámara de la Industria y Comercio de Carnes (Ciccra), el producto acumuló un incremento del 70,8% en el último año, reflejando la tensión de precios tanto en el Mercado de Cañuelas como en los mostradores.

Miguel Schiaritti, presidente de la entidad, calificó el inicio de 2026 como «extraño» debido a la fuerte caída de la actividad en enero. Bajo este panorama, el directivo anticipó que los precios seguirán escalando: «Debemos esperar un aumento de entre el 10% y el 15% de acá a marzo», señaló.

El precio de la carne en alza: menos oferta y presión en el mostrador

La combinación de una menor faena y el impacto de la sequía ha generado una restricción en la oferta ganadera, impulsando los precios tanto en el mercado de hacienda como en el consumidor final.

Puntos clave del reporte de Ciccra:

- Inflación ganadera: Mientras que el índice general de precios (IPC-GBA) subió un 2,8% en enero, el rubro de carnes y derivados escaló un 4,4%, superando ampliamente el promedio.

- La «falsa» baja en Cañuelas: Aunque el precio promedio en el mercado registró una caída nominal del 1,6%, Ciccra advierte que no es un descenso real.

- Cambio en la oferta: Esta baja técnica se debe a que ingresaron menos animales de alto valor (vaquillonas y novillitos) y hubo una mayor presencia de vacas y toros, lo que «tira abajo» el promedio estadístico sin que bajen los cortes más consumidos.

En enero, los precios de categorías clave como novillitos y vaquillonas mantuvieron una tendencia alcista. Según Miguel Schiaritti, el sector productivo atraviesa un momento optimista, incentivado por la abundancia de pasturas y precios sostenidos que fomentan la retención de hacienda para ganar peso.

Esta estrategia impactó directamente en la actividad: la faena de enero cayó a 1,014 millones de cabezas (un 11,8% menos que en 2025). Como consecuencia, la producción de carne se contrajo un 10% anual, restringiendo la oferta tanto para el consumo local como para el mercado externo.