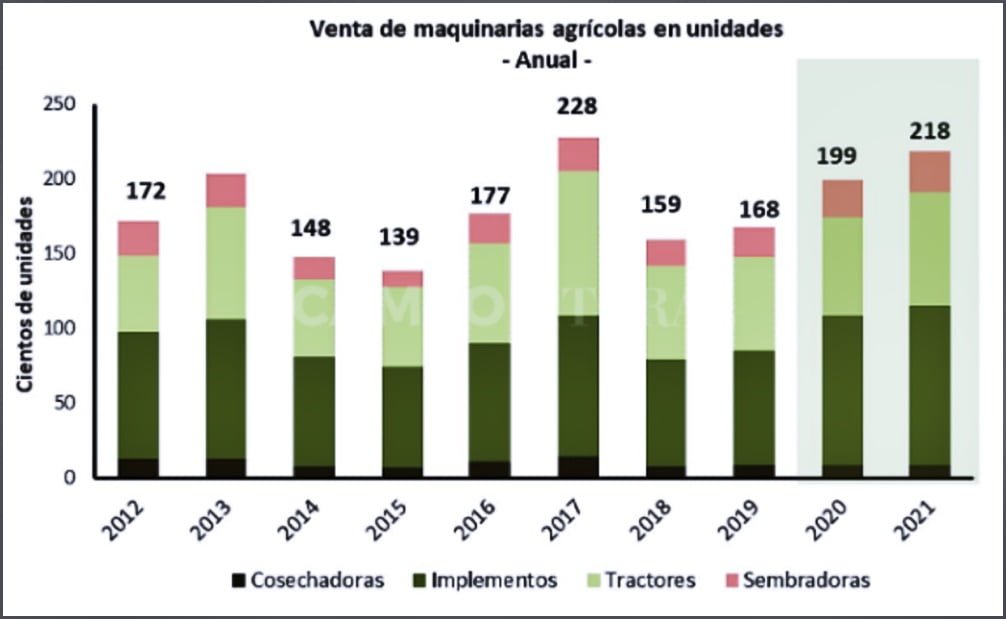

Un relevamiento del Departamento de Economía de la Bolsa de Cereales de Córdoba reportó que las ventas de maquinaria agrícola en todo el país durante 2021 crecieron por tercer año consecutivo.

En la Argentina hoy existen en el sector unas 890 Pymes productoras de máquinas y agropartes, 290 de agrocomponentes metalúrgicos y electrónicos de baja y alta complejidad entre directos e indirectos (prorrateados) representan unos 80.000 puestos de trabajo.

Facturan aproximadamente año 2017 unos 1.100 M/U$S en el mercado interno y unos 100 M/U$S de exportaciones a diferentes países (más de 30 en el mundo).

En el país, la producción de maquinaria agrícola del primer semestre del año resultó un 124,5% por encima de la registrada en igual lapso de 2019 y tanto en este rubro como la maquinaria en general, ya se superan los niveles de 2018 y 2019, de acuerdo con los últimos datos disponibles del Instituto Nacional de Estadísticas y Censos (Indec).

Datos cada vez más alentadores

Un relevamiento del Departamento de Economía de la Bolsa de Cereales de Córdoba reportó que las ventas de maquinaria agrícola en todo el país durante 2021 crecieron por tercer año consecutivo y fueron el segundo valor más elevado de la historia con 21.850 unidades.

El aumento respecto al año anterior de fue 1.950 unidades (+10%) y fue impulsado principalmente por el sector de los tractores, con una suba de 1.081 unidades vendidas (+16,5%), seguido por los implementos con una diferencia de 641 unidades (+6,4%) y sembradoras con un incremento de 219 unidades (+8,7%). En tanto, el volumen de cosechadoras vendidas se mantuvo similar al del año 2020.

Valores

Por otro lado, en 2021 el precio promedio de la maquinaria agrícola en pesos incrementó entre el 34% y 50% para las cosechadoras y tractores respectivamente, y entre el 76% y 82% para los implementos y sembradoras. El aumento fue mayor a la suba del tipo de cambio oficial (+23%), lo que implicó una recuperación en el precio de las maquinarias medido en dólares.

Si bien el sector de cosechadoras cerró el año con el precio promedio en dólares más elevado de los últimos tres años (USD 337 mil por unidad), aún no recupera su nivel y se ubicó 3% por debajo del promedio. Contrariamente, el precio de los tractores se ubicó en USD 81 mil en el último cuatrimestre de 2021, 10% por encima del promedio de los últimos nueve años. Finalmente, tanto el grupo de implementos como el de sembradoras mostraron un fuerte aumento de precio en los últimos dos años; en el último cuatrimestre de 2021 se ubicaron en USD 53 mil y USD 151 mil respectivamente, es decir, 49% y 52% por encima del precio promedio de los últimos nueve años.

Facturación

El aumento en unidades vendidas y el incremento en el precio se tradujeron en una mayor facturación de parte del sector. En 2021 la misma alcanzó USD 1.795 millones, estableciéndose como el segundo valor más elevado de los últimos diez años y 30% arriba del promedio.

No todos los sectores de la maquinaria agrícola participan en la misma medida en la facturación total (unidades vendidas multiplicadas por su precio). Si bien históricamente el grupo de los tractores fue el encargado de traccionar la facturación total, en los últimos años se dio un cambio en la estructura de los demás grupos. Durante el período 2012-2017 las cosechadoras fueron el segundo grupo con mayor participación dentro de la facturación (26% promedio) ya que, si bien era el grupo con menor cantidad de unidades vendidas, su precio era el más elevado. Por otro lado, durante el mismo período el grupo de implementos presentaba la menor participación en la facturación (14% promedio) con el mayor número de unidades vendidas pero a menor precio. Esta situación se revirtió en los últimos años debido a que la diferencia entre el precio de las cosechadoras y los demás grupos de maquinarias se redujo, mientras que la relación en unidades vendidas se profundizó.

En este escenario, en 2021 el sector con mayor participación fue el grupo de tractores, con una incidencia del 35% en la facturación anual, seguido por el rubro de implementos (27,7%), el de sembradoras (21,5%) y finalmente las cosechadoras (15,8%).

Origen

Respecto a la procedencia de las maquinarias, en 2021 el 94% de las unidades vendidas tuvieron origen nacional, siendo el valor más elevado de la serie. Para el período 2007-2010 el promedio de las maquinarias vendidas de origen nacional representó el 59% del total, guarismo que se elevó a 70% en los tres años posteriores y continuó en aumento.

En 2021, dentro de los diferentes grupos de maquinaria agrícola, las sembradoras son de origen nacional casi en su totalidad. Le siguen los tractores con un 95% de las ventas con origen argentino. Esto último es destacable, ya que los tractores presentaban una de las menores tasas de ventas con maquinaria de origen nacional, con un promedio de 55% en el período 2007-2019. Sin embargo, en 2020 la participación de los tractores nacionales en las ventas alcanzó el 80%, y finalmente en 2021 llegó a 95%.

Para el caso de las cosechadoras se da una situación similar. Durante el período 2007-2019, en promedio el 52% de las unidades vendidas provenían de Argentina. Sin embargo, este porcentaje ascendió a 64% en 2020 y a 85% en 2021. Contrariamente al caso de los tractores, este aumento en la participación de maquinaria nacional no se dio por una sustitución de maquinaria importada por maquinaria nacional, sino por la disminución de las ventas de unidades importadas que no encontraron sustitución, concluyendo en una reducción de las unidades totales comercializadas.